我收藏的店铺

我收藏的店铺 我的

我的 商家入驻

商家入驻 15904040249

15904040249

我要开店

我要开店

积分签到

积分签到

0

0 264

26450家骨科医械企业营收全公开! 微创、纳通、威高、大博...

环球医疗器械网 昨天

环球医疗器械网

▍来源:Bone打听 / 中国医药报 / 赛柏蓝器械

▍整理:米克

随着中国分级诊疗推进,医疗资源配置向基层下沉等利好因素,国产骨科医疗器械企业的优势开始逐渐显现。

中国骨科市场爆发,262亿

骨科是医疗器械行业中的重要子行业。在过去30年中,整个骨科医疗器械行业在全球范围内经历了一个高速发展的阶段。

据《Orthoworld》最新统计显示,全球骨科医疗器械市场营收在2018年首次突破500亿美元大关,年增长率在2%左右。

放眼国内,近些年国内骨科医疗器械在各方面逐渐打破外资垄断的局面,行业增速明显。

据《中国医疗器械蓝皮书》研究报告显示,2018 年中国骨科植入物市场销售规模约为262亿元,比2017年的225亿元增长了37亿,增长率为16.44%。行业内也形成了一批具有较强竞争力的本土企业。上海微创骨科,威高骨科,纳通集团和大博医疗是表现最为亮眼的四家。

创伤类医械是最大细分市场

目前骨科医疗器械按照治疗疾病种类不同可分为创伤类器械、脊柱类器械、关节类器械以及其他。

其中,创伤类骨科医疗器械一直是我国骨科医疗器械最大的细分市场;脊柱类虽然市场规模不如创伤类庞大,但却是增速最快的市场。

在进出口贸易方面,相较于欧美等发达国家和地区,我国骨科医疗器械行业起步晚,技术存在不足,尤其是在高值骨科医疗器械方面,国内企业普遍生产能力不足,难以满足市场需求,因此主要依靠进口。从近四年的数据来看,进口额超百亿元。

对外出口上,我国企业生产的骨科医疗器械主要集中在中低端市场,以价格竞争优势拓展国际市场,出口地主要是东南亚、南美、非洲等国家和地区,出口额在70亿元左右。

进口产品替代加速,价格是优势

虽然目前跨国企业的骨科医疗器械产品在国内市场仍占有显著优势,但这些优势已经开始呈现削弱态势。

国内骨科器械产品凭着价格优势抢夺进口产品市场,越来越多的患者倾向于主动选择国产骨科器械,加上医保对国产产品的倾斜,客观上促进国产骨科器械需求增长。

目前,创伤领域基本完成进口替代,预计2020年左右将完成脊柱、关节等产品的进口替代。相较于创伤类和脊柱类产品,人工关节类器械是永久性植入产品,技术门槛高,制造工艺难且手术难度大,进口替代速度相对较慢。

高端产品需求仍在扩大

因国民可支配收入的增加、老年人口比例的上升、医疗观念的转变以及医保覆盖面的扩大,我国对高端骨科医疗器械的需求将保持较高增速。

经过多年的市场培育,患者对骨科植入器械的接受度不断提高。未来,高端骨科医疗器械领域的投资、并购还会增多,良好的市场前景以及巨大的成长空间将为企业发展带来更大的动力。

国家政策推动行业开发

我国对骨科医疗器械行业政策持鼓励支持的态度,并在原材料、技术、市场需求等方面对骨科医疗器械的发展起到推动作用。

2017年,国家发改委公布了《战略性新兴产业重点产品和服务指导目录(2016版)》,明确认定髋/膝/肩等人工关节假体、骨诱导人工骨、人工骨/金属骨固定材料、人工椎间盘等骨植入材料为战略新兴产业重点产品。

科技部办公厅曾发布了《“十三五”医疗器械科技创新专项规划》,提出在骨科修复与植入材料及器械领域,重点开发具有国际领先水平的可承载骨诱导修复材料,可吸收骨固定产品,高耐磨、长耐久新型人工髋、人工膝及人工椎间盘等产品。

综上所述,我国骨科医疗器械市场规模将不断扩大,不断增速增速。预计2021年市场规模将达到400亿元左右。

2018中国国产骨科医械公司50强

2018年中国国产骨科器械50强工业营收达到了92亿人民币(不包括商业销售收入),占到国产骨科器械总工业营收的90%以上。

考虑到大部分骨科生物材料企业已经并入到各大集团,故本次统计未再单列;另外部分小规模企业和部分几乎被市场淘汰的企业也未列入本次统计

但考虑到近年有很多新企业进入到骨科医疗器械行业,特遴选了部分代表性企业进入名单,营业收入暂时未计入。

(本文表格数据部分来自Bone打听,特此致谢)

精彩图片

-

做了骨关节手术后,留在体内的钢板要取出吗?

364 2019-07-09 16:02:16

-

种植牙的利与弊

353 2019-07-09 16:47:34

-

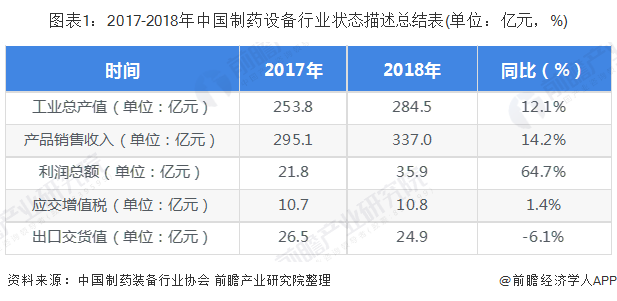

中国制药设备市场还有多少空间?

345 2019-12-06 09:18:59

-

成熟工艺保障人工膝关节的制造

342 2019-07-09 16:08:32

-

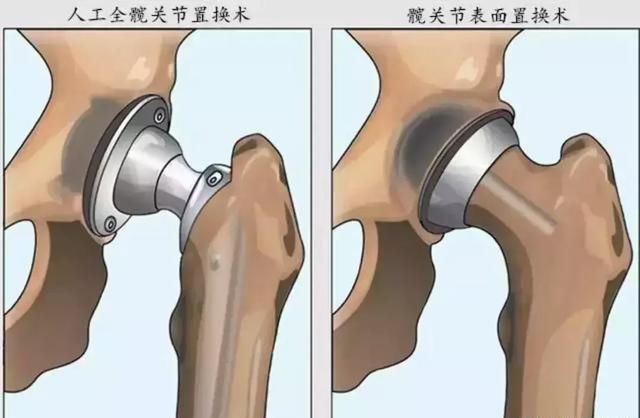

人工髋关节置换术,选择什么样的假体才能用一辈子?

340 2019-07-09 16:41:13

-

国产品牌发展快速 骨科植入物国内上市公司相关业务增长明显

331 2019-07-09 16:10:37

-

CT辐射大吗?会致癌吗?体检要不要做CT?

314 2019-07-09 16:06:58

-

堪比真人!俄企开售可克隆任何人外貌的机器人:有望进入中国诊所

310 2019-11-06 14:10:31

我的

我的

咨询

咨询

购

购

顶部

顶部